מי הזיז את הסניף שלי?

שינויים רבים באסטרטגיית הסינוף של המערכת הבנקאית

נובמבר 2017

בעשורים האחרונים אנו עדים לשינויים רבים באסטרטגיית הסינוף של המערכת הבנקאית בישראל. שינויים אלו מבוססים על הרצון של הבנקים לצמוח ולהתייעל, על הבנת הצרכים המשתנים של האוכלוסייה, על כלים דיגיטליים המעשירים את סל השירותים הבנקאיים ועוד.

במאמר זה אסקור את המגמות המרכזיות שבאסטרטגיות הסינוף בבנקים כפי שמשתקפות מהנתונים המפורסמים על-ידי בנק ישראל לאחר שמופו והוצלבו עם נתונים דמוגרפיים על גבי מפות במערכת מידע גיאוגרפית (GIS) ועובדו בעזרת מתודולוגיות מתחום ה- Location Intelligence.

עד אמצע שנות התשעים נפתחו סניפים בודדים בלבד בכל שנה בכלל המערכת הבנקאית. מאמצע שנות התשעים החלו הבנקים לפתוח כעשר עד עשרים סניפים בכל שנה. בשנת 2006 כבר החלה מגמה של פתיחת סניפים מואצת ונפתחו למעלה משלושים סניפים בכל שנה, כאשר השיא הגיע בשנת 2008 במהלכה נפתחו למעלה משישים סניפים.

היה זה במהלך 2013 כאשר החלה מגמה של צמצום סניפים, עד שבמהלך 2017 נפתחו שישה סניפי בנק חדשים בלבד בישראל.

במקביל לצמצום במספר הסניפים החדשים שנפתחו, החלה מגמת התייעלות במערכת הבנקאית שבאה לידי ביטוי בסגירה ובמיזוג סניפים. בשנים 2013 - 2017 נסגרו בין שלושים לשבעים סניפים בשנה (חמישים סניפים בממוצע בשנה).

עיקר השינויים שחלו בפריסת הסניפים לפי מאפייני הסניפים:

סניפים עסקיים

בשנים 2013 - 2017 נסגרו סניפים רבים באזורי תעשייה. סניפים אלו נפתחו בשתי תקופות עיקריות, בסוף שנות התשעים (אז היוו את עיקר סניפי הבנק שנפתחו בשנים הללו), ובמהלך 2008 – 2012, כחלק מסערת פתיחת הסניפים הגדולה.

הגורם המרכזי לפתיחת סניפים באזורי תעשייה היה הפוטנציאל שראו הבנקים בעובדי ההיי-טק ודומיהם כלקוחות הסניף. לרוב נוכחו הבנקים לגלות כי בתרבות העבודה החדשה מקום העבודה נתפס כזמני יחסית, ואילו העובדים מעדיפים לפתוח חשבון קרוב למקום המגורים או לפחות חשבון בבנק שיש לו סניף ליד מקום המגורים שלהם. בנוסף, תלות נמוכה יחסית של הלקוחות העסקיים במיקום הסניף, שרותי הדיגיטל והפגישות המתבצעות עם הבנקאים במשרדי הלקוחות, הביאו לכך שקבוצת סניפים אלה נבחרה להוביל את מגמת ההתייעלות החדשה.

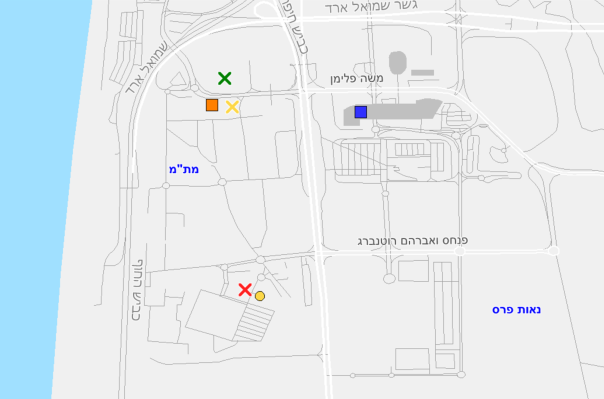

חלק ניכר מסניפי אזורי התעשייה והעסקים שנסגרו בשנים 2013 - 2017 היו בדרום ומרכז תל אביב, אזור הבורסה בר"ג, מת"מ חיפה וקרית אריה בפ"ת.

בנק לאומי, בנק הפועלים והבנק הבינלאומי הראשון בולטים יחסית בצמצום סניפים עסקיים באזורי תעשייה. רק סניפים בודדים נפתחו באזורי תעשייה בשנים 2013 - 2017, כגון הסניפים בא.ת. כ"ס ואשדוד של בנק מזרחי טפחות.

סניפים דיגיטליים

העידן הדיגיטלי הביא עמו מגוון של פתרונות לסניפים דיגיטליים לא מאוישים או מאוישים בצוות מצומצם ביותר. חלק מהיישומים הללו הקדימו את זמנם, חלקם לא התאימו לאוכלוסייה באזור וחלקם נסגרו בעיקר בשל בעיות מדידת ביצועים ורווחיות בשל היותם נקודות שרות עבור לקוחות של סניפים אחרים. כך קרה שסניפים אלו שנפתחו בתחילת שנות האלפיים, נסגרו בחלקם או הוסבו לסניפים רגילים. כיום פותחים הבנקים גרסאות חדשות לסניפים אלה. סניפי "סופר-בנק" של דיסקונט שנפתחו בשנת 2000 נסגרו כולם עד 2004, חלק ניכר מסניפי "פועלים אקספרס" שנפתחו ב- 2008 - 2009 נסגרו במהלך 2010 - 2015, סניפי "דיסקונט בדרך שלי" בקניונים נסגרו במהלך 2014. כיום בנק פועלים פותח סניפי דיגיטל במרכזי הערים ולבנק ירושלים יש סניפי וידאו קונפרנס.

קשה לדעת מה צופן העתיד לנקודות שרות דיגיטליות אלה כאשר יותר ויותר יישומים עוברים למובייל, כמו הפקדת צ'קים ואפליקציות תשלומים שמיתרות שימוש במזומן. עם זאת נראה שנוכחות פיזית בשטח תהייה רלוונטית עוד שנים רבות בעיקר לשם פתיחת חשבונות חדשים.

סניפים במוסדות

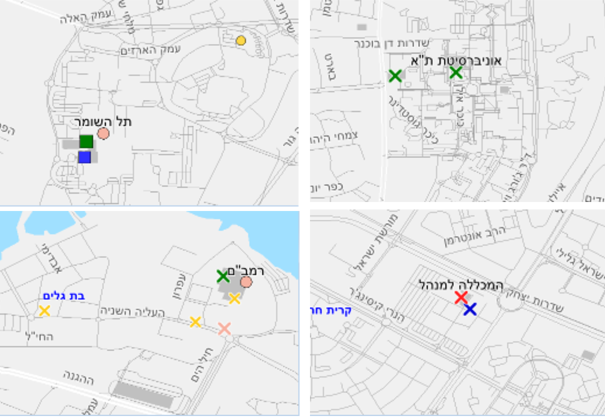

סניפים במוסדות הם סניפי בנק ושלוחות הממוקמים באוניברסיטאות, מחנות צבאיים, אוניברסיטאות, בתי חולים, בתי אבות ומוסדות ממשלתיים.

עד שנות התשעים היה ניתן למצוא סניפים כאלו במחנות צבאיים בעיקר (אוצר החייל) ובחלק מבתי החולים. בשנות התשעים פתח בנק הפועלים שלוחות בבתי אבות של משען, בשנת 2002 המשיך בנק הפועלים לפתוח שלוחות במגוון בתי אבות והגיע ליותר משלושים שלוחות, ב- 2004 החל גם בנק לאומי לפתוח שלוחות בבתי אבות, אם כי בהיקף יותר מצומצם. ב- 2014 החל גל סגירות של השלוחות אשר העלים את הקונספט מהמפה.

משנת 2000 החלו להיפתח יותר ויותר סניפים בבתי חולים ואוניברסיטאות בעיקר על-ידי בנק יהב ודיסקונט שנלחמו על ליבם (או ליתר דיוק כיסם) של עובדי המדינה. מספר מצומצם מסניפים אלה נסגר כחלק ממגמת הצמצום בשנים 2014 - 2016.

סניפים במגזר החרדי

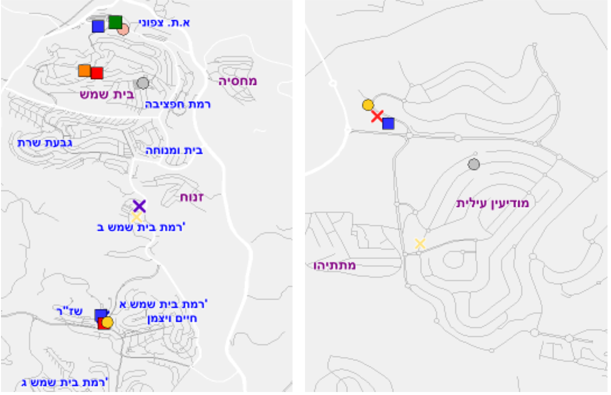

בשנת 2006 נפתחו כעשרה סניפים בריכוזי אוכלוסייה חרדית, בעיקר על ידי בנק פועלי אגודת ישראל (פאג"י מקבוצת הבינלאומי), מאז נפתחו כל שנה לפחות שלושה סניפים בריכוזי מגזר חרדי על ידי מרבית השחקנים במערכת הבנקאית- פאג"י, מרכנתיל, לאומי, מזרחי-טפחות, הפועלים, ירושלים ואגוד (סדר הרשימה תואם את כמות הסניפים שפתח כל בנק במגזר החרדי בעשור האחרון). ההיצע הרב למגזר הביא לכך שבמסגרת צמצום הסניפים בשנים 2013 - 2017 נסגרו מספר סניפים במיקומים בהם נרשם עודף היצע ביחס לאוכלוסייה, כמו מודיעין עילית, בית שמש ובני ברק, בעיקר על ידי בנק הפועלים ובנק לאומי.

סניפים במגזר הערבי

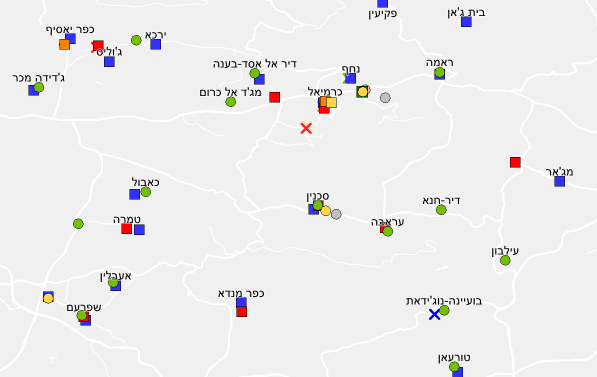

עד שנת 2005 רק ארבעה בנקים החזיקו בסניפים בריכוזי אוכלוסייה של המגזר הערבי: בנק הפועלים, בנק לאומי, בנק ערבי-ישראלי ובנק מרכנתיל (בנוסף היו לדיסקונט סניפים בנצרת ובעיר העתיקה בירושלים). בשנת 2005 פתח בנק מזרחי-טפחות סניף בנצרת ומאוחר יותר הצטרף בנק מסד שגילה את המורים במגזר הערבי כפוטנציאל לא מבוטל. משנת 2007 חלה התעניינות בפוטנציאל הגלום במגזר הערבי. השימוש במערכות GIS היה חלק לא מבוטל באיתור וכימות הפוטנציאל. ומ-2007 ועד סוף 2016 נפתחו בכל שנה כחמישה סניפי בנק בממוצע בריכוזי אוכלוסייה ערבית. מגמה זו נעצרה לחלוטין ב-2017. עם זאת, במהלך 2015 - 2017 נסגר רק מספר מצומצם של סניפים במגזר הערבי בעיקר בשל המיזוג של בנק ערבי-ישראלי לבנק לאומי.

סניפי בנקאות פרטית

בשנים 2007 - 2013 כמעט והוכפלו מספר סניפי הבנקאות הפרטית בישראל בעיקר על-ידי U-בנק, אבל גם בשל פתיחת סניפי בנקאות פרטית על ידי דיסקונט, אגוד, הבינלאומי ומזרחי טפחות. גם סניפי הבנקאות הפרטית לקחו חלק במגמת הצמצום בשנים 2013 - 2017 ללא אפיונים מיוחדים.

סניפים בישובים קטנים

החל משנת 2004 עלה קצב פתיחת הסניפים והשלוחות בישובים הקטנים לכארבעה סניפים בשנה עד שנת 2013. בנק לאומי היה הבולט ביותר, אך גם בנק הפועלים, מרכנתיל ומזרחי-טפחות לקחו חלק משמעותי במהלך זה. ב-2014 התהפכה המגמה ועד סוף 2016 נסגרו חמישה סניפים בשנה בישובים הקטנים. חלק משמעותי מהסגירות היה של סניפים שנפתחו אחרי 2004.

סניפים במרכזי ערים

בשנים 2006 - 2013 חלה נסיקה בכמות הסניפים שנפתחו במרכזי הערים והממוצע עמד על שישה סניפים בשנה. הסניפים החדשים נפתחו בישובים שגדלו או הוקמו כמו מודיעין ובאר יעקב, היוו סניף שני חדש במרכז העיר על ידי הבנקים הגדולים או סניף ראשון לבנק על ידי הבנקים הקטנים בערים כמו הוד השרון, רמת השרון ואפילו ערים גדולות יותר.

משנת 2014 ועד סוף 2017 נפתחו רק שניים עד שלושה סניפים בשנה במרכזי הערים ובמקביל החלה סגירה של כ- 8 סניפים בשנה. כל הבנקים סגרו סניפים במרכזי הערים. עיקר הסגירות היו בערים תל אביב וירושלים בהן היה מספר רב יחסית של סניפים לכל בנק ובערים בהם נצפו עודפי פריסה יחסית לפוטנציאל הגידול שנדרש בתקופת ההתייעלות, למשל בהוד השרון, באר יעקב, פתח-תקווה, רחובות ורמת השרון שלא הצדיקו שני סניפים במרכז העיר, גם לא לבנקים הגדולים.

סניפים שכונתיים

הרצון של הבנקים לפתוח עוד ועוד סניפים בשנים 2005 - 2013 פגש במגמה של הרשויות המוניציפליות להקים שכונות ענק בשולי הערים, כמו אם המושבות וכפר גנים בפתח תקווה, קרית השרון ופולג בנתניה, מגדיאל בהוד השרון, קרית אילון בחולון, הדר גנים בקרית שמואל ועוד. במהלך השנים הללו נפתחו כעשרה סניפים בשנה כשלעיתים חמישה סניפים חדשים של בנקים שונים נפתחן באותה שכונה חדשה. אם בעבר היו סניפים שכונתיים רק לבנקים הגדולים ולאוצר החייל שהתמקם בשכונות של אנשי כוחות הביטחון, בתקופה זו החלו כמעט כל הבנקים לפתוח סניפים שכונתיים, מגמה זו כללה גם בנקים קטנים אשר טרם מיצו את פריסתם במרכזי הערים. חלק מהבנקים פיתחו ומיתגו סניפי קונספט ייחודיים לשכונות שלרוב היו סניפים עם כח אדם מצומצם שלעיתים לא כללו טלרים כלל.

במודיעין בתחילת דרכה לא הייתה ברירה אלא לפתוח סניף שכונתי, כי עד הקמת קניון עזריאלי בעיר ואחריו המע"ר, מודיעין הייתה העיר היחידה בארץ ללא "מרכז עיר" והבנקים היו צריכים לבחור באיזו שכונה להתמקם לפעמים בידיעה שזו הולכת להיות כמעט השכונה היחידה ממנה יצליחו לגייס לקוחות לסניף.

משנת 2014 ועד סוף 2017 נפתחו בממוצע רק 3 סניפים שכונתיים בשנה בשכונות צעירות וגדולות כמו כפר סבא הירוקה ויבנה הירוקה. במקביל החלה בשנים אלו מגמה (או ליתר דיוק צונאמי) של סגירת סניפים שעמדה על לפחות 10 סניפים בשנה. רוב הסניפים השכונתיים שנסגרו היו של בנק הפועלים, לאומי ודיסקונט ובעיקר בשכונות הוותיקות בהן מוצה הפוטנציאל בתל אביב, ירושלים, חיפה, הרצליה פיתוח, רמת גן, גבעתיים ובאר שבע. הסניפים השכונתיים הצעירים שנסגרו היו בשכונות עבר הירקון בת"א, מערב רעננה, מערב ראשל"צ, אשדוד דרום והוד השרון.

אין ספק שמהלכי הפריסה של המערכת הבנקאית צריכים להיות מנותבים על ידי אסטרטגיית ההתייעלות או ההתרחבות הכללית של הבנק וכמו-כן, על ידי מגמת המעבר לערוצים דיגיטליים.

עם זאת חשוב להפעיל את כל הכלים הקיימים בארגון ובעיקר לעשות שימוש בדאטה מבוסס מיקום על מנת להעריך את הפוטנציאל הריאלי של כל אזור לבנק, לחשב את הערך השולי של כל סניף, לבצע תעדוף נכון של מיקומים לפתיחה ומיזוג סניפים, להבין את התלות של האוכלוסייה באזור בסניף מסוים או לחלופין העדפתה לעשות שימוש בערוצים ישירים, לנתח את החשיפה לתחרות ולצפות את היקף הנטישה.

שימוש נכון בדאטה מבוסס מיקום ובכלי GIS יכול לחסוך מיליוני שקלים על ידי מניעת פתיחת סניף מיותר או על ידי בחירת הסניף המתאים ביותר לסגירה וניתוב נכון של הלקוחות לסניפים חלופיים, כך שתצומצם נטישת לקוחות והפגיעה במימוש פוטנציאל עתידי.

מאמרים וסקירות נוספות בתחום הבנקאות::

המערכת הבנקאית 2015-2017 – שינויים בפריסת סניפים

המערכת הבנקאית שינויים - בפריסת סניפים, 2017 - מחצית שניה

המערכת הבנקאית שינויים - בפריסת סניפים, 2018 - מחצית ראשונה

אתם מוזמנים להגיב, לשאול, לשתף ולעקוב באתר ובדף הפייסבוק של Locate.

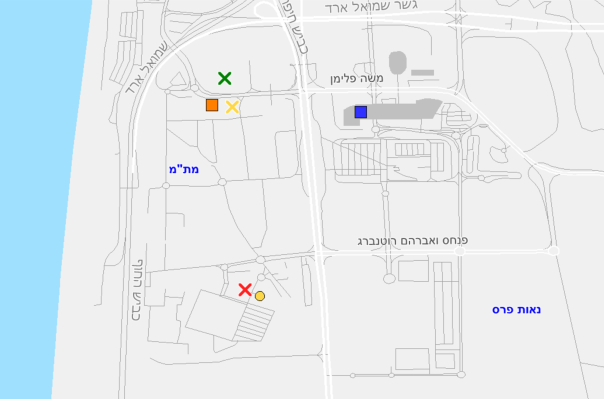

אזור תעשייה מת"מ חיפה

אבולוציה של הסניפים הדיגיטליים

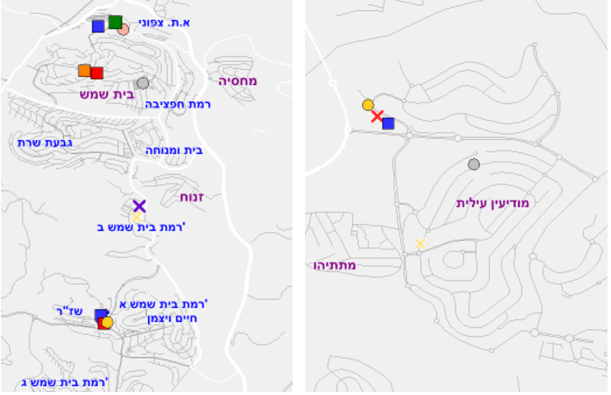

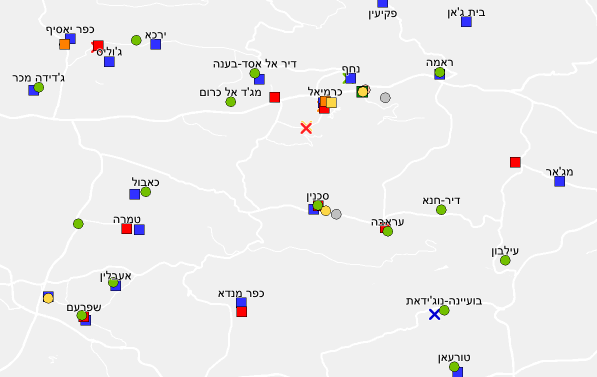

סניפים במגזר החרדי במודיעין עילית ובית שמש

סניפים בישובים ערביים בצפון

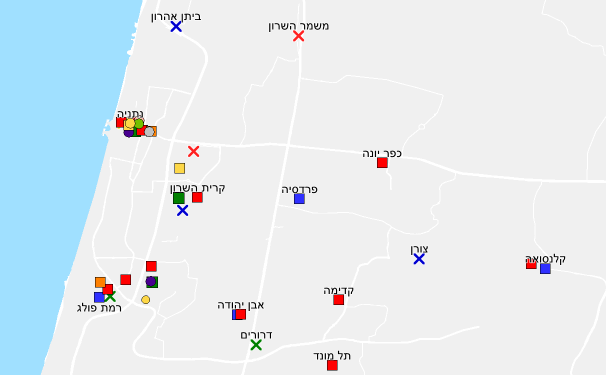

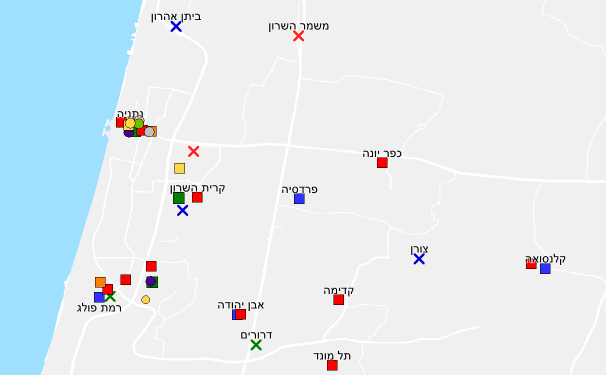

סניפים בישובי השרון

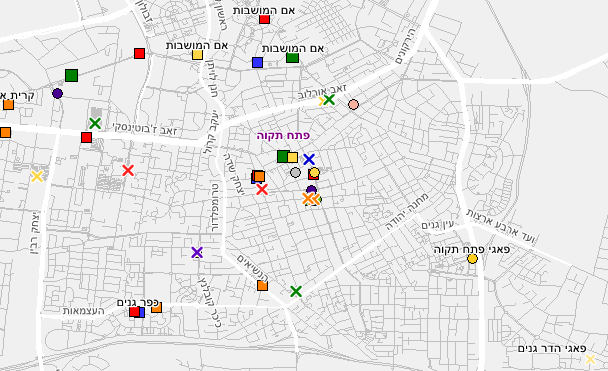

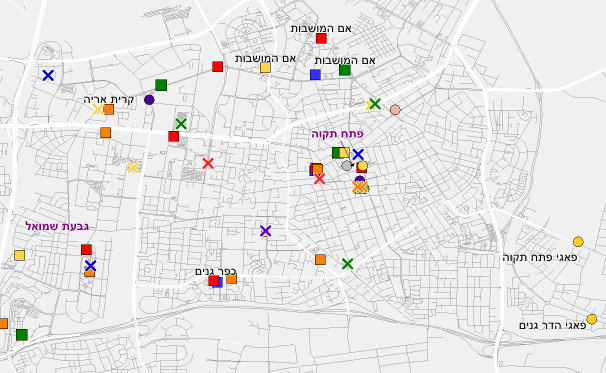

פ"ת - סגירת סניפים כפולים במרכז העיר ופתיחת חדשים בשכונות החדשות