היעלמותו של הטלר

התייעלות המערכת הבנקאית באה לידיי ביטוי גם בצמצום משמעותי בנוכחות הטלרים בסניפים

יוני 2019

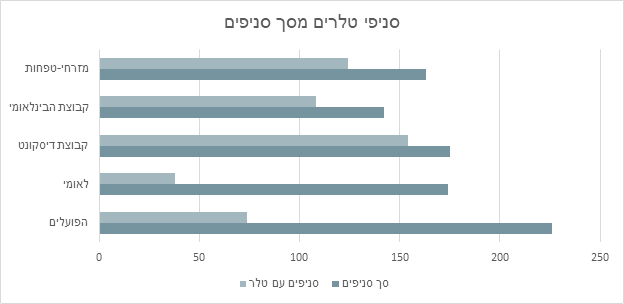

תשומת הלב העיתונאית התמקדה אמנם בצמצום מספר הסניפים, אך בשקט בשקט ביצעו הבנקים מהלכי התייעלות נוספים שעלולים לפגוע בציבור הלא דיגיטלי. הבנקים הגדולים צמצמו משמעותית את מספר הסניפים הנותנים שרותי טלר. כיום רק כשליש מסניפי בנק הפועלים ופחות מרבע מסניפי בנק לאומי מציעים שירותי טלר לציבור. לדיסקונט, מזרחי טפחות והבינלאומי, יש מספר גדול יותר של סניפים המציעים שירות טלר ללקוחותיהם, מאשר לשני הבנקים הגדולים.

בחינת פריסת הטלרים מול מאפייני האוכלוסייה מראה כי עיקר הפגיעה היא דווקא באוכלוסיות חלשות ממדד כלכלי-חברתי נמוך שאינן דיגיטליות.

הבנקים נדרשים לקבל אישור מבנק ישראל לסגירת סניפים, במטרה להמנע מפגיעה באוכלוסיות מוחלשות. האם בנק ישראל לוקח בחשבון שסניף ללא טלר בריכוזי אוכלוסייה לא דיגיטלית מהווה פגיעה משמעותית באוכלוסייה זו?

בנק הפועלים – לבנק פועלים יש את מספר הסניפים הגבוה ביותר, אך כיסוי האוכלוסייה על ידי שירותי טלר נמוך משמעותית ומציב את בנק הפועלים מאחורי קבוצת דיסקונט וקבוצת מזרחי-טפחות בכיסוי אוכלוסייה על ידי טלר. בנק הפועלים הכריז אומנם על הקמת מערך סניפי מזומנים, אך כיום מדובר בסניפים בודדים בלבד במרכזי ערים גדולות כמו ירושלים, באר שבע ונתניה.

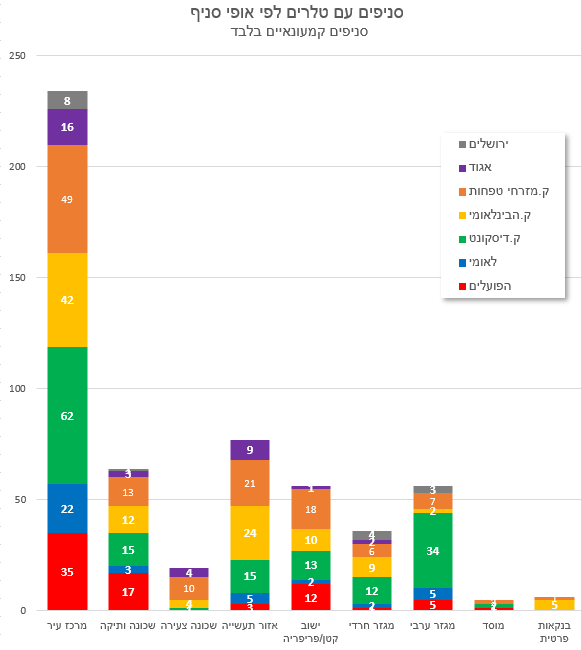

במגזר הכללי, כ- 71% מהאוכלוסייה המתגוררת בקרבת סניף של הפועלים, חשופה לטלר של הבנק. במגזר החרדי, הלא -דיגיטלי, רק 40% ובמגזר הערבי, הלא -דיגיטלי, כ- 58% בלבד (אזורים גדולים כמו ירכא, רהט וסכנין ללא טלר כלל).

בנק לאומי- על אף כמות הסניפים של לאומי, כיסוי האוכלוסייה על ידי שירותי טלר נמוך משמעותית ומציב את בנק לאומי בתחתית כיסוי האוכלוסייה על ידי טלר, ביחס לבנקים הגדולים. גם בנק לאומי הכריז על הקמת מערך סניפי שרות שירכזו בתוכם את שרותי הטלר, אך גם כאן מדובר בסניפים בודדים בלבד. רק כמחצית מהאוכלוסייה המתגוררת בקרבת סניף של לאומי, חשופה גם לשרותי טלר של לאומי, כאשר בקרב האוכלוסייה הערבית שיעור החשיפה נמוך עוד יותר למרות שמדובר באוכלוסייה לא דיגיטלית. אזורים גדולים כמו בני ברק, ירכא וסח'נין, בהם אוכלוסייה לא דיגיטלית ממדד כלכלי-חברתי נמוך, ללא כיסוי של טלר.

קבוצת דיסקונט- לקבוצת דיסקונט הפריסה הצפופה ביותר בקרב ריכוזי אוכלוסייה לא דיגיטלית. כלומר, מספר הסניפים הרב ביותר ביחס לגודל האוכלוסייה. פריסה זו של קבוצת דיסקונט מתאפשרת בזכות הפריסה הרחבה של סניפי מרכנתיל במרכזי ערים ערביות ושכונות חרדיות, אשר מאופיינות ברמת דיגטליות נמוכה.

באזורים בודדים בלבד אין לקבוצת דיסקונט שירותי טלר כלל. אזורים אלה מאופיינים ברמת דיגיטליות בינונית-גבוהה, בערים גדולות בהן מירב האוכלוסייה היא מהמגזר הכללי וממדד כלכלי-חברתי גבוה. בכל מגזרי האוכלוסייה (כללי, חרדי וערבי) 96% מהאוכלוסייה המתגוררת בקרת סניף של הקבוצה חשופה גם לטלר של הקבוצה. באזורים בהם יש לקבוצת דיסקונט כיסוי של טלר, כיסוי זה טוב ביחס למתחרים, כלומר, על כל סניף ובו יש טלר כמות סבירה של תושבים בוגרים.

פריסת הטלרים לאוכלוסייה טובה ביותר בקרב המגזר החרדי כתוצאה מפריסת סניפים רחבה למרכנתיל בריכוזי אוכלוסייה חרדית.

קבוצת הבינלאומי צמצמה טלרים בעיקר בסניפים בהם יש טלר בסניף סמוך של בנק אחר בקבוצה ובכך התייעלה מבלי לפגוע משמעותית בפריסת הטלרים או בשרות.

ברוב סניפי מזרחי טפחות יש טלר, כך שאין הבדל משמעותי בין פריסת הסניפים לפריסת הטלרים.

בנוסף לצמצום במספר הסניפים ובנוכחות הטלרים, נוקטים הבנקים צעדים נוספים, בינהם:

- סניפי בנק שלא נסגרו באופן רשמי, אך צמצמו את ימי הפעילות שלהם ליום בשבוע בלבד, למשל סניף בנימינה וסניף כפר גנים בפתח תקווה של בנק לאומי.

- סניפים רבים של הבנקים הגדולים הפכו לסניפים ייעודיים לקהלי יעד מסוימים, למשל לעסקים בלבד, למשקי בית בלבד, ללקוחות פרימיום בלבד, לתושבי חוץ וכו', כך שלמעשה הפריסה לאוכלוסייה הכללית הצטמצמה עוד יותר מהמדווח באופן רשמי.

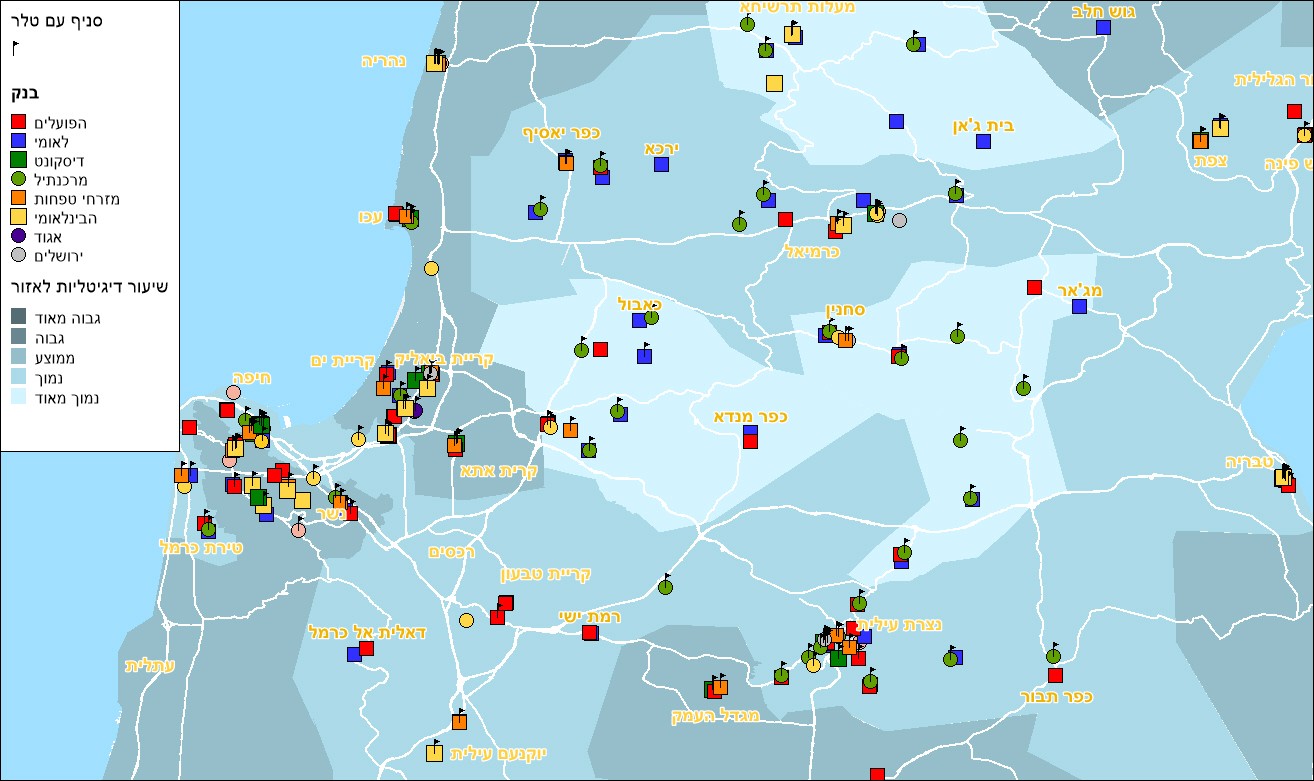

הפועלים ולאומי השאירו טלרים בעיקר במרכזי הערים. במגזר הערבי מרכנתיל מוביל עם מספר הטלרים, במגזר החרדי בולטים מרכנתיל ופאג"י ובאזורי התעשייה יש טלרים בעיקר לקבוצת הבינלאומי ומזרחי-טפחות.

לסיכום, כחלק מהמעבר לערוצי הדיגיטל צמצמו הבנקים את היקף השירות הפרונטלי בסניפים וביטלו את שירותי הטלר בסניפים רבים. בנק הפועלים ולאומי פועלים בכיוון זה באגרסיביות גדולה יותר מאשר הבנקים האחרים. קבוצת דיסקונט גם כן צמצמה את מערך הטלרים שלה אך עשתה זאת באופן מותאם לאוכלוסיות עבורן שירות טלר נחוץ – אוכלוסיות לא דיגטליות וממדד כלכלי-חברתי נמוך.

אומנם הצורך בשרותי טלר הצטמצם בקצב מהיר במקביל לצמצום בשימוש במזומינים, בעיקר בקרב צעירים המעדיפים לשלם באמצעות אפליקציות סלולריות. נראה כי בעתיד הלא רחוק לא יעשה עוד שימוש נרחב במזומנים, אך מדובר בתהליך ולכן מהלכי ההתייעלות צריכים לקחת בחשבון את מאפייני האוכלוסייה בסביבת כל סניף.

הדברים הם חלק מסקירה רחבה של Locate על התמורות בפריסת הסניפים של המערכת הבנקאית בשנים האחרונות. לקבלת הסקירה המלאה אתם מוזמנים ליצור קשר.